本格的に投資を初めて丸2年が経とうとしています。

何やら会社員でも確定申告に色々やるとちょいちょいお得になる話をちらほら聞いていまして。

住宅ローン減税、ふるさと納税による住民税控除はすでに受けていますが、その他税制についてはサッパリなので、

我が家の家計にはどれくらい影響するのかしら

と重い腰を上げ、確定申告に向けて税金控除の勉強をしてみましたので、今日はそのあたりをまとめてみます。

- 会社員。住宅ローン控除は年末調整で申請済み

- ふるさと納税はワンストップ特例でやるか確定申告するか悩み中

- 一般NISA(積立NISAでなく)2年目。夫婦分満額、高配当株運用中

- 特定口座でも運用額が700万円ほどに伸びてきたことから今回の試算に至る

確定申告するかはこの試算でのメリット規模感次第なんや!

- 税制のプロでもないし

- これら制度にかかる確定申告も未実施

- 金額も大ざっくりの試算

ですが、

うちも影響するのか気になってた-!

制度自体勉強するの億劫だったのよねー!

という、似たような境遇の方の参考になれば幸いです。

とりあえずなんとなく把握したいよ、というレベルで見てね

今回勉強・試算した控除制度

- 医療費控除

- 配当控除

- 外国税控除

それぞれについてまとめてみます。

医療費控除のしくみ

- 1年間の医療費が10万円を超えたら

- 超えた分をその年の所得額から控除できる制度

- 家計をともにする家族の分も合算して、家庭内の誰かの控除にできる

罹った診察などが控除の計算対象になるかはご自身で調べてね

もちろん医療費かからないのが一番だけど、1年通して何があるかわからないから、医療費控除をする可能性がある人はお医者さんにかかったら明細書は年末まで捨てずに保管しておきましょう。

基本的に医療費関連の明細書は再発行しない機関が多いみたい。

ズルする人でそうだもんね。

配当控除のしくみ

- 証券口座を「源泉徴収あり」にしている場合、最大5%分の納税額が還付される

※確定申告しなければ本業給与ですでに納税している分と二重課税されるため - 日本株の配当金を一部控除申請できる

- NISAやiDeCoなどの非課税口座は対象外。それ以外で受け取ったものが対象

- 上場企業であれば自社株の配当金も対象

- 配当以外に株の売買損失がある人はその状況に応じてやらないほうが得する人もいる

要するに?

配当に対する課税は

- 確定申告しない場合=20%(所得税:15%、住民税:5%)

- 確定申告して色々やった場合=15%(所得税:10%、住民税:5%)

になると理解しました。

住民税は確定申告すると10%に増えるけど、「申告不要制度」したら据え置きできる

細かい説明ははしょっちゃってます。

正しく理解したい人は、適切なところで調べてください。

不適切サイトですまんなw

外国税控除のしくみ

大和証券の説明がわかりやすかったですね。

原則として、外国で源泉税が徴収され、その差引かれた金額に対して、再び国内で課税されます。

株式の税金 外国上場株式 | 学ぶ・セミナー | 大和証券

外国で課税された税額につき、控除限度額までは国内の課税額から差引くことができる制度。確定申告が必要となります。

- 例えば米国株だと、米国で先に税金支払ってるけど、日本の証券会社でもう一度課税されちゃってる。それを取り返せるよ、という制度

- 取り返せるのは外国で引かれている10%の課税額

特定口座で受け取った外国株の配当の10%相当額が取り返せると理解

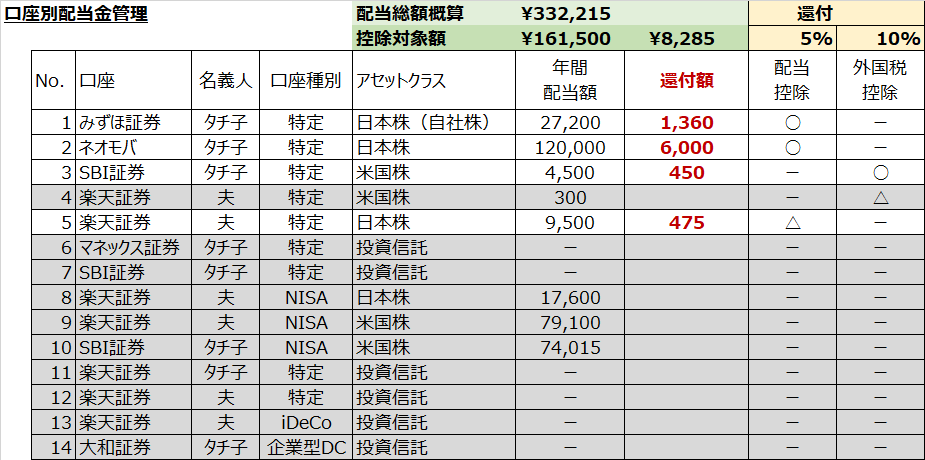

我が家での控除申請可能額を確認してみた

ここまでのお勉強内容を受けて、今年の控除可能額を算出してみました。

ざっくり皮算用~

医療費控除で申請できる額

10万円まで行かないからゼロ!控除できません!Ahaha

タチ子の場合、3ヶ月に一度通っているバセドウ病の通院・薬も対象だったけど、9月までの分、領収書捨てちゃってて計算に入れられないよ。

多分取っといたら1~2万円申請できたかも

おバカだね~

ひんっ涙💦領収書、捨てちゃダメ、絶対!✍

配当に対する控除で申請できる額

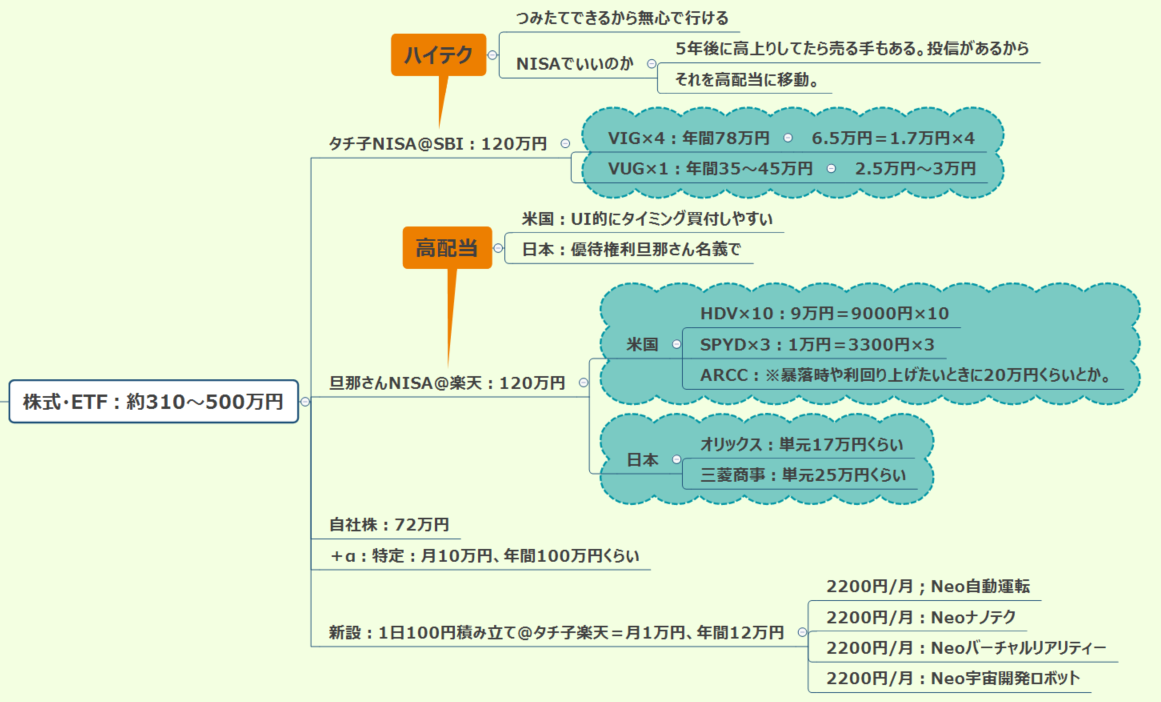

まずは保有資産のうち、

- 口座別に

- 配当発生の有無

- 課税発生の有無

で分けてみました。

こんな感じ

そこにざっくりかけてみるとこうなりました。

- 配当控除:7,800円くらい

- 外国税控除:450円くらい

1万円弱控除申請できることになりますね!

1万円の配当を積み増そうとしたら、利回り5%だとしても20万円必要だからね!

そう考えると大きいね~!

まとめ:税制の仕組みを理解すると運用方針も見直せる

今日は我が家での確定申告の実施を検討するにあたり、どれくらいお得できるかしら?を勉強してみました。

税制をうまく活用すれば、保有資産ポートフォリオの利回りを底上げできるのももちろんのこと、実際に試算をしてみたことでいくつか気づいたことがありました。

- 雰囲気で色んな口座で買ってたけど、絞ろうかな

- 旦那ちゃんは絶対確定申告しないだろうからw、旦那ちゃん名義の日本優待銘柄はいっそNISA口座で買ってしまおうか

- NISA口座で運用がいいか、つみたてNISA+特定口座+控除申請 がいいかもSIMしてみよう

などなど😊

去年も

ワシ関係ある?ない?やらないといくら損するの!?

と悶々としてたけど、勉強して理解したらその費用対効果を把握できました。

毎年のジレンマからも抜け出せそうですね。

よかったよかった~

一個ずつ勉強して、理解して、できること増やしていきたいですね😊

それにしても、税金ムツカシイ…💦

それでは今日はこのへんで。

I hope you will have a good life !!

あなたの人生がより良い人生となりますように…♡