タチ子~、住宅ローン一括返済しちゃえば利息減るんでしょ?いくら節約できるの?

タチ子もちょうどそこ悩んでた!一緒に計算してみよう!

ということで、今日は以下の内容でまいります。

- 現在住宅ローンを返済中の人

- 今後ローンを組んでマイホーム購入を検討している人

にぜひ読んでいただきたいです。

住宅ローンの残高管理や、返済計画設計の一助になれば幸いです。

では早速参りましょう。

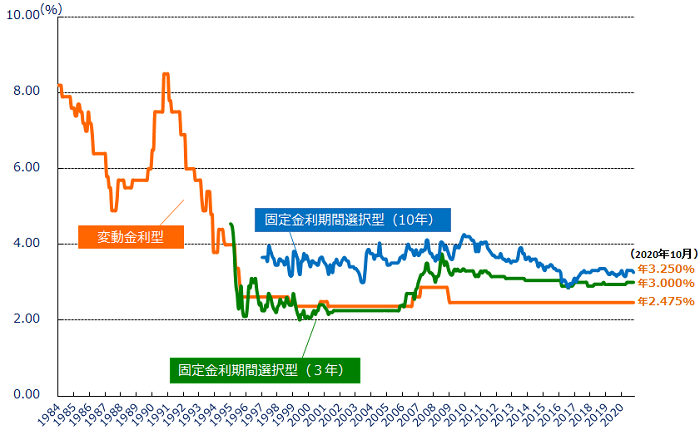

知っておきたい住宅ローンの金利相場の推移

シミュレーションを始める前に、住宅ローンについての金利相場の推移をまとめてみます。

以下の図は住宅ローンの過去40年間位の推移を表しています。

どんどん下がっていますね!

銀行や変動金利か固定金利か、個人の信用条件によっても金利は変わりますが、指標として今の金利はとにかく安いと言えそうですね。

固定金利よりも変動金利の方が利息は低くなります。(その分金利変更のリスクをその分取ってるため)

年収や疾病歴、資産状況なども関係するのはもちろんですが、住宅という高額商品の購入だからこそ

- 安く効率的な借り入れをするか

- 万が一に備え安全第一で予防線を貼るか

ご自身のライフプランやリスク許容度を加味して、比較検討をしっかり行いたいですね!

また金融機関によっても利率は変わります。一般的には

- メガバンクよりネット銀行のほうが金利が安くなったり、

- ローン返済にポイント還元があったりと

お得になる傾向にあります。

ちなみにタチ子の借入金利は住信SBIネット銀行の変動金利で0.4%台です。

ネット銀行のメリットについてまとめた記事はこちらです

住宅ローンを繰り上げ返済するといくら節約?

我が家の住宅ローン借り入れ状況

我が家では2020年に世帯年収の3~4倍、4,300万円ほどの住宅ローンを組みました。

- 手元に現金を残したく、頭金はほぼゼロ

- 金利は0.4%台

- 満期まで繰り上げ返済を行わなかった場合、夫:70歳、妻:67歳での完済予定

- 毎月11万円程度を返済中

MAXで繰り上げ返済すると減る利息

前提として住宅ローン減税の恩恵があるので、繰り上げ返済は利息削減効果が最大になるよう

- 10年後に

- 残額全部返済する

でシミュレーションします。

10年後の返済残高:

まず今のペースで10年間返済を続けると、10年後の残高はいくらになるのかを調べます。

11年目での住宅ローン残額は【30,219,019円】でした。

10年後に一括返済を目指す場合、年間302万円貯めれば可能となります。

年間302万円を貯めるには【月々25万円】の貯金が必要ですね。

現実問題そんなに貯められるの?

う、うん、あくまでシミュレーションだから一旦前に進もうw

総返済額の差分:

次に、10年後に一括返済した場合としなかった場合のシミュレーションをしてみました。

繰り上げ返済した場合、

- 支払い総額を180万円ほど減らすことができ、

- 支払い期間も25年短縮できます。

いいこと尽くめだね!

う~ん、でも、3,000万円を10年で頑張って作っても、差額は180万円だけなんですね。。

あくまでシミュレーションですが低金利時代にはこれくらいの額をまとめて前倒ししないと金額メリットが出ないということも1つの事実として見えました。

一方で

貯めた現金を全額返済にあてたら日々の生活費が心許ないしね…

というように、デメリットも出てくるところかと思います。

住宅ローンはいわゆる「負債」です。

一昔前は「借金=早期返済!」とよく言われました。

ただしタチ子は一度借りた場合には、繰上げ返済することでのメリット・デメリットそれぞれを考慮したほうがいいと思います。

詳細はこちらの記事でまとめています。

まとめ

この結果を受けて、タチ子は繰上げ返済するんですか?

こう考えてます。

- 住宅ローン減税の恩恵を受けられる10年後までは繰上げ返済しない

- 10年後は金利相場によるが、配当金形成運用に回している利率(4%目標)を下回る利息の場合は無理に前倒し返済しない

- 配当金収入が月々のローン返済額+生活費を上回るようになったら前倒し返済も検討

特に若いころからの資産形成・運用・ローン契約は

- 長い返済期間で

- 低金利で

開始できるため比較的リスクが抑えやすく、生活を豊かにするひとつの武器になり得るとタチ子は考えます。

余剰金を繰り上げ返済に回さず資産運用するとどうなるか、次の記事で考察していきます。

いたずらにニュースに怯えることなく、自身の生涯を豊かにするために最善の選択は何か、を常に考えていきたいですね☺

この記事はあくまで「住宅ローンを月々返済したうえで、繰り上げ返済を検討する余剰資金がある場合」に限って言及します。

資産運用によってローン返済が滞ればペナルティがついて金利があがってしまうこともあります。

満額いっぱいの返済計画でなく、余裕を持った金額・期間の借入れを行いましょう。

Twitterもフォローしてくれたら泣いて喜びます!

I hope you will have a good life !!

あなたの人生がより良い人生となりますように・・;D