今日は資産運用3年目の総決算です!

2022年はこんな目標を掲げていました。

結果、こんな感じになりました!

前提|タチ子夫妻の家計分担

我が家では以下のように家計をカウントしています。

収入

- タチ子のお財布全部(本業・副業・資産運用)

- 夫からの定額振り込み

- 夫名義の資産運用収入

- SPOTで発生する年末調整の戻し入れなども2人財布として運用に回す

夫の手取り中、定額入金以外の部分と、ボーナスにはノータッチです。

残高がいくらあるのかも知りましぇん。

支出

夫の

- ランチ代

- 日々の交通費

- その他趣味代(スポーツ・ジム・交際費など)

- 夫が買い足す食材

- (デート費用はかわりばんこに雰囲気出資)

以外を管理。

資産運用も夫婦2人分をタチ子が行っています。

大蔵大臣っ(`・ω・´)キリッ

では本題です。

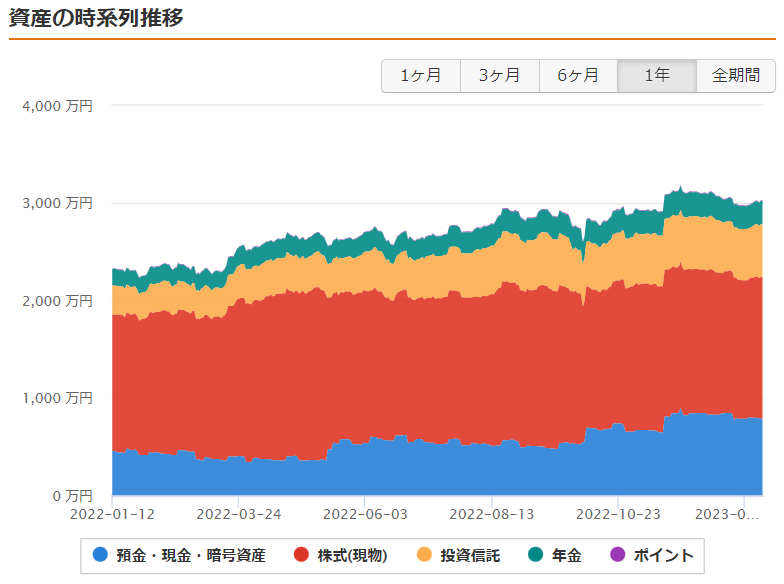

2022年の総資産増加状況

総資産の推移

2022年では目標としていた資産3,000万円を突破し、2021年末比で約700万円プラスで着地しました!

- 3月2500万円突破

- 11月3000万円突破

お~!順調に伸びたね!

2022年は指数全体として軟調相場だったものの、

- ポートフォリオの主軸である高配当銘柄は強かったこと

- 資産の約7割がドル建てだったため、円安が大きく貢献したこと

により、去年を上回る資産増加をし、年初に皮算用で出していた目標額になんとか届きました。

資産配分推移

アセットクラス毎に前年末比で増えた700万円の内訳を見ると、それぞれ以下のような増加となりました。

- 現金:+315万円

- 株式:+70万円

- 投資信託:+245万円

- 年金:+63万円

積上げながら資産全体としてはリスクを下げに行ったんですね。

そうだね、特に家族が増えることもあって現金を厚めに持つようにしたよ。

リスク資産保有状況

次は現在保有しているリスク資産を確認していきます。

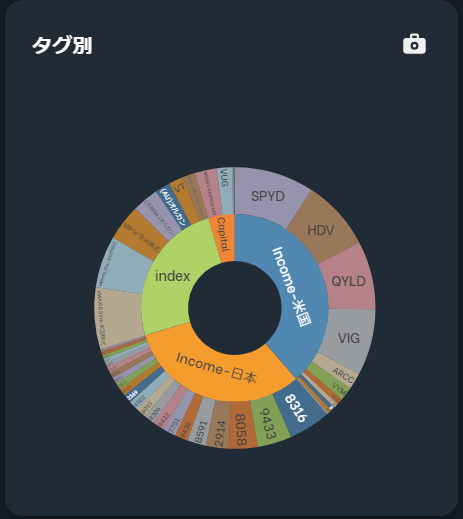

現在のポートフォリオ

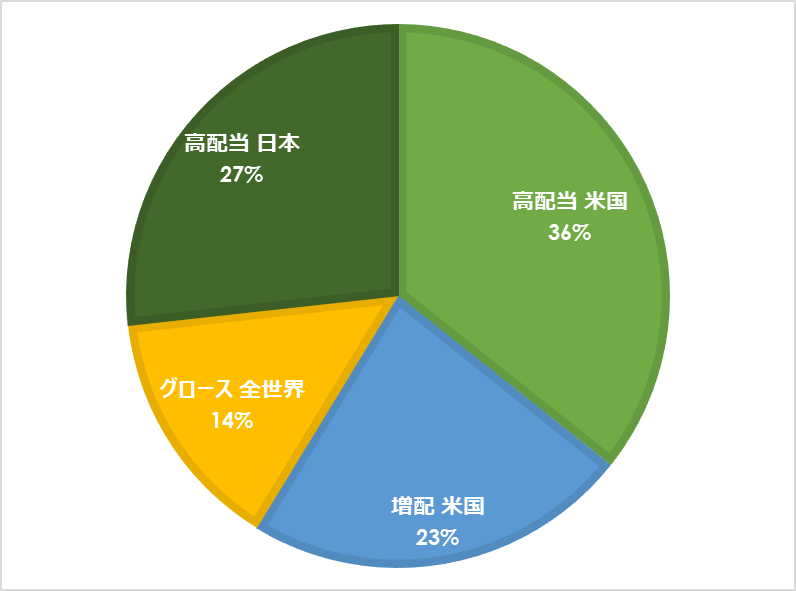

現在の投資方針別構成比は

- インデックス:25%

- キャピタル狙い:5%

- インカム狙い:70%(日米合算)

です。

エリア別に見ると、投資信託も米国or全世界なので

- ドル建て資産:7割

- 円資産:3割

ですね。

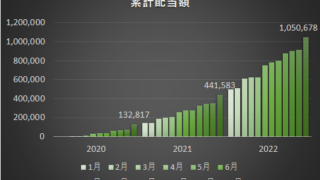

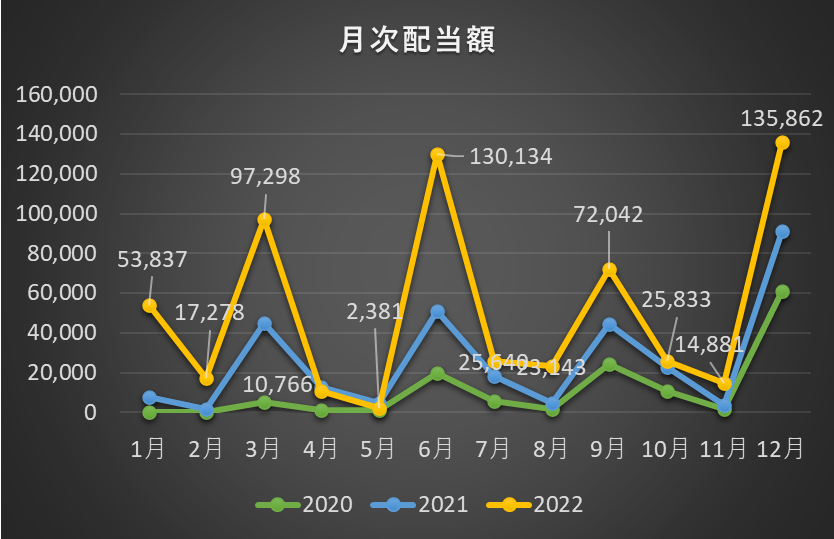

予定配当金

次にポートフォリオの主軸を占めるインカム形成の運用状況です。

現時点の年間予定配当金は72万円ほどです。

年始時点では年間100万円の配当を生み出すPFづくりを目標においていたものの、前述した通り

- 高配当銘柄の株価堅調(=高値掴みのリスクあり)

- ドル高&経済指数低迷により全面買いづらい状況

- 家庭の計画上、PFのリスクを抑制したい

の理由から、投資信託の定期買付を中心に切り替えたため、2021年末比:+20万円で大きく未達で着地しました。

年始にQYLD・QYLGにぶっこんで含み損抱えて身動き取れなかったんでしょ

モケちゃん辛辣・・・(そして正解)

神様の言う事はきちんと聞かないといけないですね。「相場 待て。動かせば損」

あれ、そんなら2023年はぶっ放すべきじゃん!

「相場 買え。今が最上」

…神頼み、怖w

2022年の投資活動状況

さて、ここまでは保有資産の状況を見てきましたが、次は2022年に行った投資活動について振り返ります。

年初来パフォーマンス

今年単体だとダメダメですね。

含み損益額推移

ピーク時+400万円ほどまでのびたものの、

- 利確

- 為替の影響

- 年末にかけての株価軟調

により現在は150万円~200万円の間くらいを推移しています。

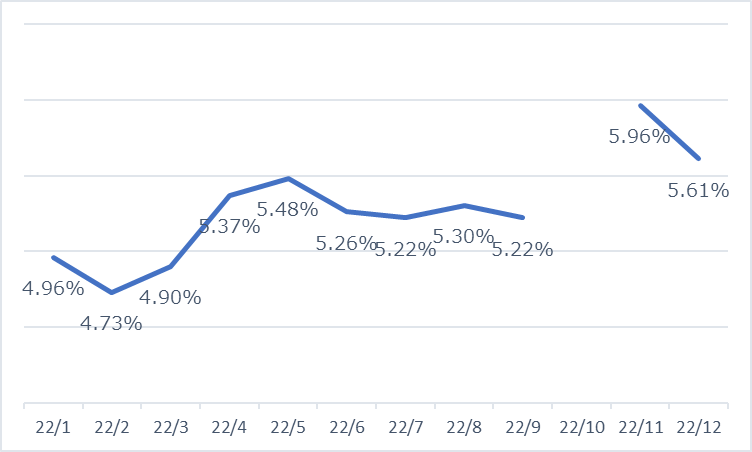

配当利回り推移

10月は出産入院で資産まとめをスキップしたため抜けていますが、その頃に日本株を10銘柄ほど整理したため利回りが上がっています。

KPIの4~5%は達成してるね!

むしろ直近入金できていなかったり利確の影響でQYLDの比率が高かったりしているので、しっかり買付メンテナンスしてスケールさせていきたいです。

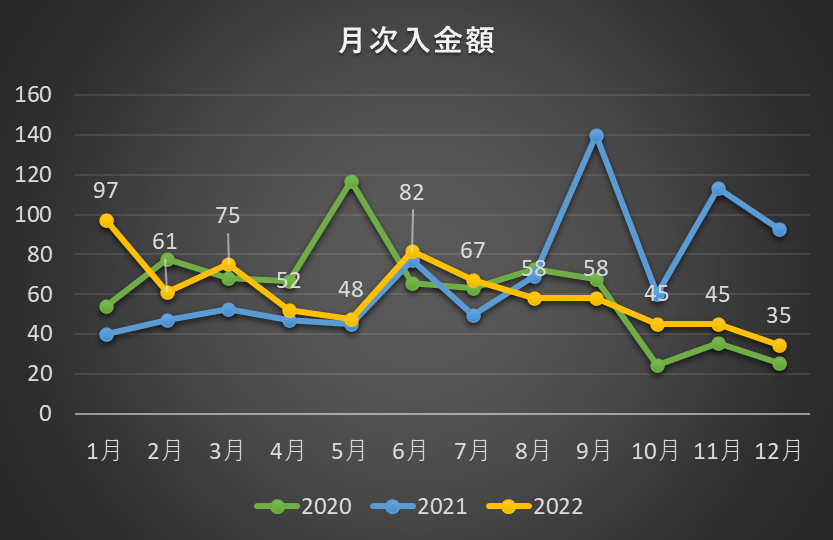

月別入金額

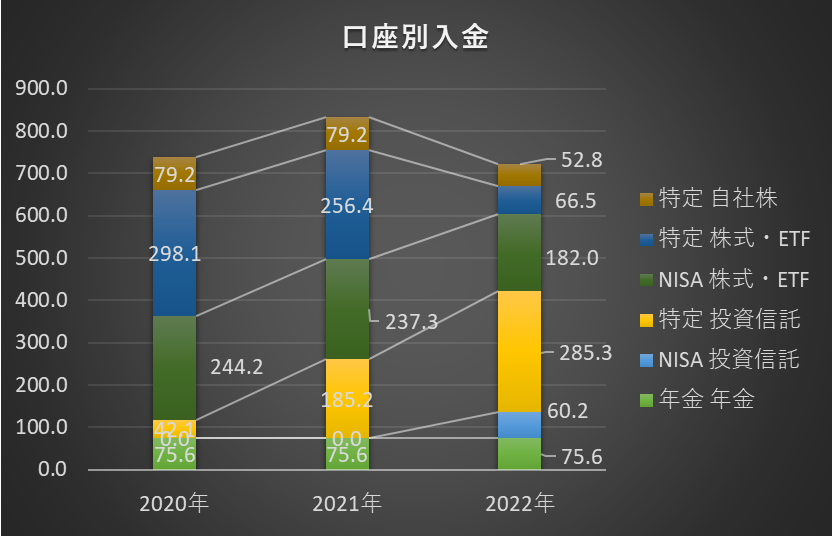

2022年は約720万円ほど入金しました。去年に比べ、投資信託の比率が高いです。

買付銘柄

投資信託

投資信託であっても配当が欲しい私は、毎月1%前後のポイント還元のあるクレジットカード投資をフル活用しています。

現在は5社で定期買付を運用中です。

また、今までは特定口座での買付をしていましたが、一部NISA枠内で運用を開始しました。

株式

2022年の買付はこんな感じでした。

買い付けた銘柄は主に以下です。

- 高配当・米国:HDV、QYLD、QYLG、LQD

- 増配・米国:VIG

- グロース・全世界:VT

- 高配当・日本:コタ、オリックス、三菱UFJFG、キヤノン、他

逆に、2022年は現金比率の向上&PF整理のために以下銘柄を手放しました。

- 2391 (株)プラネット

- 3763 (株)プロシップ

- 4326 (株)インテージホールディングス

- 4327 日本エス・エイチ・エル(株)

- 4901 富士フイルムホールディングス(株)

- 5108 (株)ブリヂストン

- 5388 クニミネ工業(株)

- 6087 (株)アビスト

- 8096 兼松エレクトロニクス(株)

- 8439 東京センチュリー(株)

- 8750 第一生命ホールディングス(株)

- 8766 東京海上ホールディングス(株)

- 9986 蔵王産業(株)

また利回りが上がってきたら迎え入れようと思います。

収支トピック

1年の締めくくりなので、今日は前年比で収支がどうだったかも見てみます。

結果、キャピタルゲイン・配当・雑収入により収入は上がったものの支出も増え、去年とトントンとなりました。

妊娠・出産もあった中で上々でしたね!

細かく見ていきましょう。

収入:前年比+160万円

+120万円:キャピタルゲイン(売買収益)

基本はバイ&ホールド戦略のタチ子ですが、今年は年末に向けて産休・育休・子育てがあるため、現金比率を高めに保持したく、リスク資産をいくらか現金化しました。

そのため、キャピタルゲインが125万円ほど得られています。

2021年は口座整理のために5万円くらいだけ利益出してたので、前年比は+120万円ほどになります。

+30万円:インカムゲイン(配当収益)

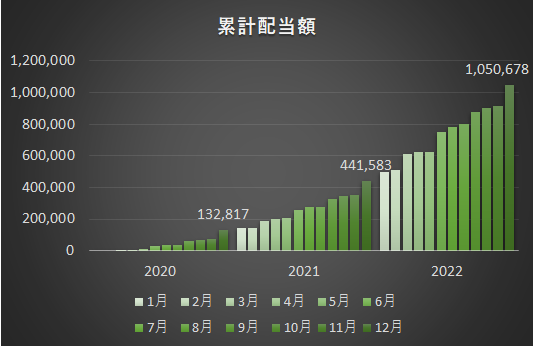

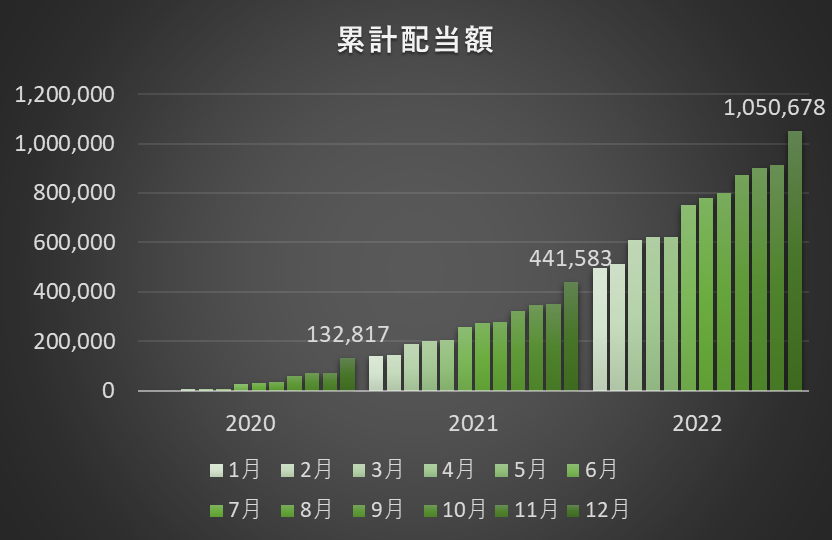

2021年:308,766円に対し、2022年は609,095円で、約30万円ほど上乗せしました!

いままで受け取った配当金の累計額も100万円超えたしね!

+20万円:雑収入

2022年は細かくいろいろ頑張って、雑収入が増えました。

- ブログ収入:約9,000円

- ポイ活収入:224,376円

- 楽天:163,339円(ROOM成果&マイナポイント2万円も含む)

- ハピタス:8,664円

- トリマ:3,000円

- 自治体支援金:49,373円

- かながわペイ:23,569ポイント

- レシ活:25,804円

△10万円:本業収入

2022年は

- 月々のお給料が多少プラスになったものの、

- 11月分半ばから産休により収入がなくなった

ため若干減っています。

それでも最終月は社会保険料免除になったし、実際にお休みに入ったのは9月半ばだからお財布ダメージかなり抑制できたよね。

産休に入ることでの収入が心配、という人は少し工夫をすると不安が抑制できるかもしれません。こちらの記事を参考にしてください。

給付金、もうすぐ入るから楽しみだね!

支出:前年比+160万円

2022年は子育て準備で色々買いました!内訳はざっとこんな感じ。

- +60万円:自動車関連費用

- +30万円:家電購入(ホットクック購入&洗濯機買い替え)

- +60万円:医療費(不妊治療&出産入院費)

- +10万円:子育て用品購入

出費増えた~

確定申告で医療費控除、しっかりしないとですね!

2022年総決算!

2022年、我が家のトピックは何と言ってもお子の爆誕👶❤

2023年はタチ子がまるまる育休を取得する予定なので、我が家の収支バランスは大きく変化します。

とはいえ、資産運用はあくまで人生を豊かにするための手段。

あまり一時的な資産の増減に一喜一憂せず、子供との時間を楽しく過ごせればと思います。

とかいいつつ2024年には新NISAも始まるので、今保持している厚めの現金を、いつ・どこに・どの程度入金していくか。ゆるゆる考えるのもたのしいな~❤

またまとまったら記事にしますね。

では2023年もよろしくおねがいします!

本日はこのへんで。

Twitterもフォローしてくれたら泣いて喜びます!

I hope you will have a good life !!

あなたの人生がより良い人生となりますように…♡