こんにちは!タチ子です!

2022年も早いもので第1四半期が終わってしまいました。

というわけで今回もローリングしていきます。

- ローリングプランとは、経営計画を修正する方法の1つで、中期または長期の経営計画を、経営環境の変化にあわせて定期的に見直し、補正することをいう。

- FIREを目指している

- 投資初心者の資産形成推移を覗きたい

- 配当金や株主優待が好き

- 2020年1月末から2200万円ほど運用中

- KPIはインカムゲインの最大化

- 利回り目標:4~5%

- 米国ETF・日本個別株で高配当主軸に、投資信託でリスクヘッジ

- 40歳までにFIRE!!

- 総資産:約2,300万円

- 配当予定額:52.8万円

- リスク資産への入金額:650万円

- 評価額:1,800万円

- 含み損益:+180万円

前回の記事はこちらです。

さて、資産運用状況は成長したのか見ものですね!

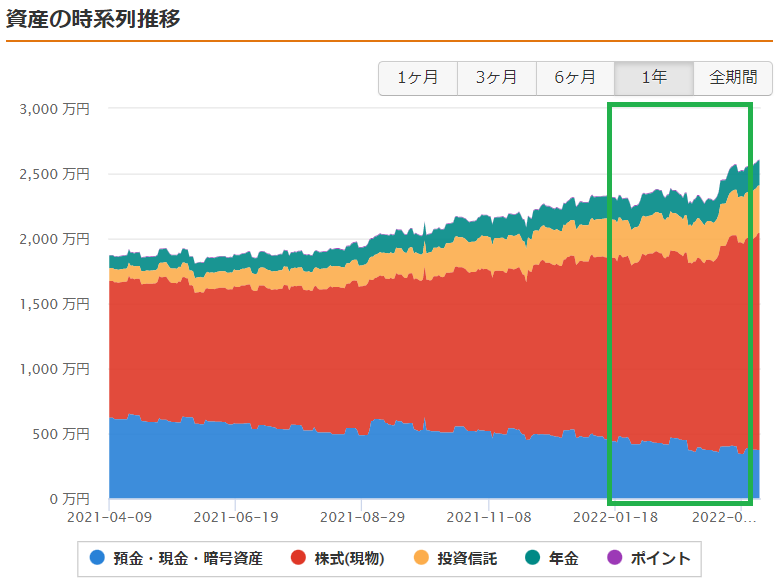

四半期の資産推移

うおっ、なんか直近ギュイーン⤴⤴ってしてるね!

- 前四半期(=2021年12月末)比で、+240万円

- 前年同期比(=2021年3月末)比で、+686万円

となりました。

総資産が2,500万円、リスク資産が2,000万円突破!

今回はバッチリ育ってくれました。

高配当PF主要セクター・エネルギーの高騰 & 円安 が大きいですね。

戦争による世界的な需給の乱れと、自国通貨の暴落。。

どちらも手放しで喜べるものではなく、複雑な心境です。

買い増しもしづらいですしね。

リスク資産額・含み損益 推移

含み益はこの四半期で約2倍になりました。

- リスク資産:1,803万円 → 2,035万円(+232万円)

- 含み損益 :+176万円 → +335万円(+159万円)

お~伸びてる~

- もともとハイテクセクターが少ないPF

- 下落時入金したインデックスの回復

- 円安

が大きいです。

1月2月の下落相場時にしっかり入金できたのが良かったですね!

結果論だし、4月に入ってもまだ不安定が続いてるけどね。

むしろ金利政策などの影響はこれから顕著に出てきそうですね。

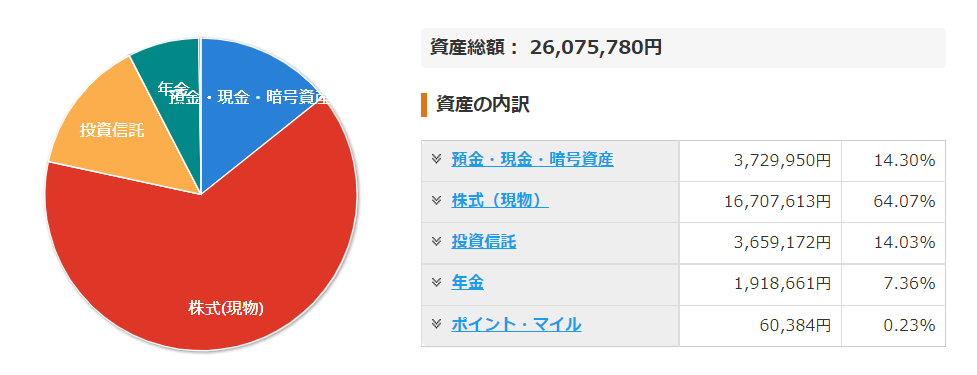

現在のポートフォリオ

総資産配分(アセットアロケーション)

現金比率がだいぶ下がりましたね。

ずっと維持していた現金500万円以上確保から300万円くらいまで下げたいなと思い、年始から入金強化をしていました。

が、やっぱり中断。

- 世界情勢の不安定な雰囲気

- 円安株高で購買意欲が起きない

- 家族計画の変動により、生活費1年半くらいまで現金保有額を戻したい

このあたりが主な要因ですかね。

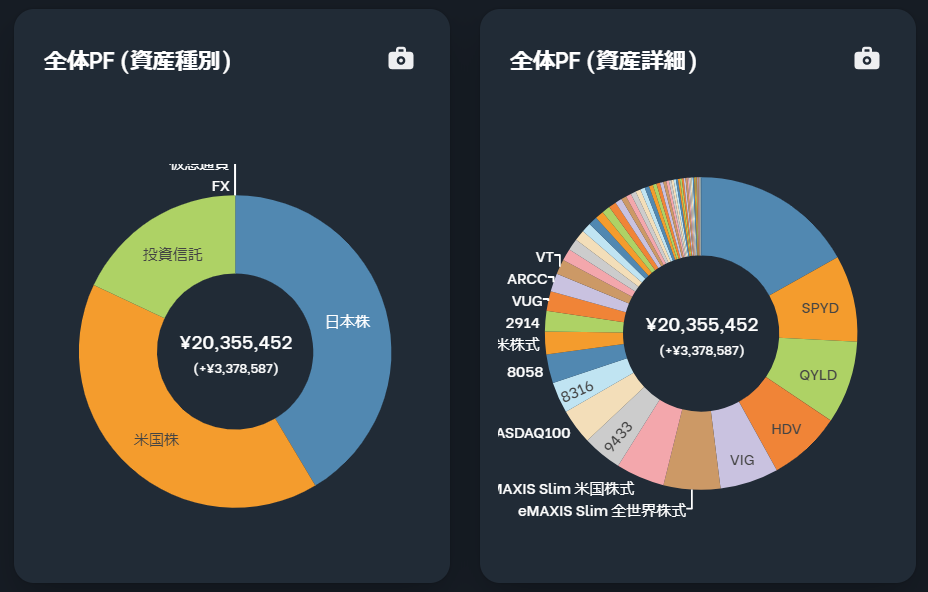

リスク資産のポートフォリオ

- 投資信託2,米国株4,日本株4のPF

- 銘柄別に見ると依然自社株割合が高いものの、VIG・インデックス投信が伸びてきた

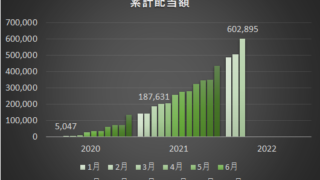

配当金

- これまで受領した配当金は約60万円

- 現在のPFでの年間予定配当金は約65万円(利回りは税前で4.9%)

- 前四半期比較で予定配当:+12万円

直近の配当金PFなどは以下にまとめています。

2022年第1Qの運用状況振り返り

さて、サマリの確認を終えたところで、第1四半期の運用について振り返ってみます。

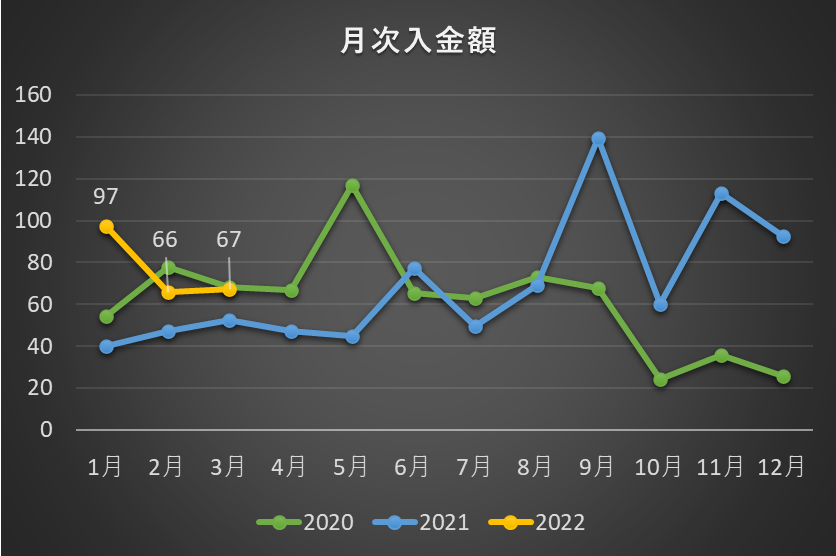

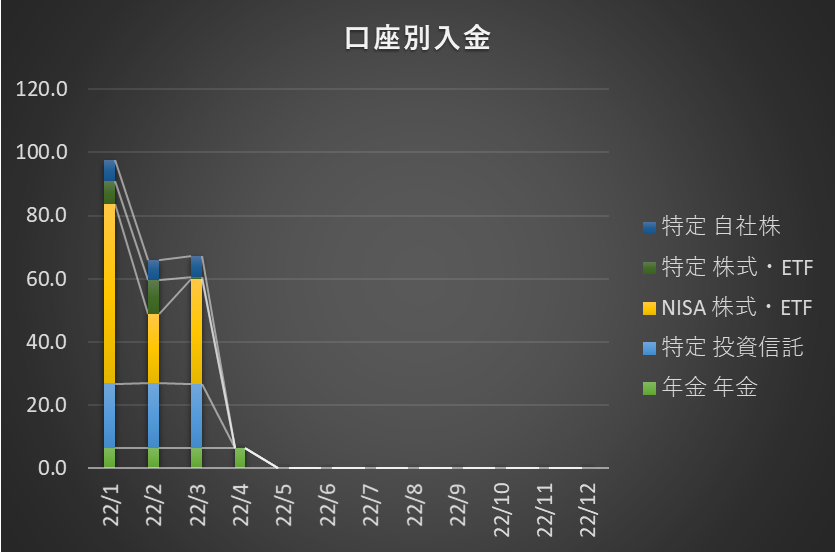

追加入金額

この四半期のリスク資産への入金額は合計230万円くらいでした。

例年に比べて前倒しで投資しようとしたのが見えますね。

入金先

NISA枠への入金額が大きいね。

今年のタチ子分入金はほぼ完走。あとは旦那ちゃん枠の消化だよ。

第2Q以降の投資方針

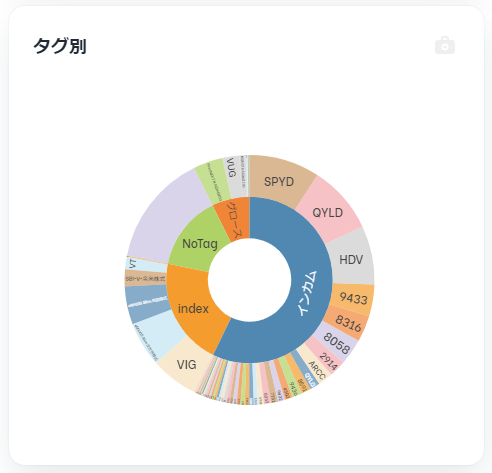

現在のPFは、「THE☆高配当」です。

こんな感じで65%が高配当

- 毎月数万円のインカムを連れてきてくれる上に

- キャピタルの成長も見えて(実際含み益増えてる❤)

- コロナ禍暴落時に取得しているので、下落耐性もある(元本割れしづらい)

我ながら((o(´∀`)o))ワクワクするPFなのですが、一方で課題も見えてきました。

課題①NISA非課税枠の恩恵を最大限受けようとすると、年始に枠消化したい

- 高配当銘柄が高くても投資せざるを得ない → 高値掴みになる可能性があります。

- 買い控えして機会を待つ → 入金が年次の後半になるほど税制で得られるメリットが欠損します。

仮にこれらを飲み込んで、じっくり買付タイミングを待つとしても…

課題②NISA枠の資金拘束が大きい

「高配当の買いタイミングが来るまでインデックスにしておこう」と考えても、年間120万円 × 夫婦分。現金比率を戻していきたい今、これ以上の捻出はなかなか難しいです。

そもそも買い時、年内に来ないかもしれないですからね。。

課題③NISA枠以外にも活用したい投資方法が出てきた

配当金大好きで、もともと無配銘柄には触手が動かないタチ子。

でも、

クレジットカード投資信託は別です(-ω☆)キラリ

最近、マネックス証券やauカブコム証券とか、増えてきたんだよね!

そう、クレジットカードで支払った投資信託に対し1%前後のポイント還元がされるこの仕組み。

要は1%の配当が株価の変動に関係なく買い付けてすぐ付与されるようなもの。しかも非課税。最高。

ここに回せる資金があるのに手元に現金おいておくジレンマったらないよね。

今後の方針①旦那ちゃんNISA枠半分をクレカ投信で利用

もともと特定口座で買ってた投信分が非課税枠に充てられるから、今年の残りNISA枠用には50万円くらい現金があればいいね。

今後の方針②新しいカード投資信託口座開設

ということで、浮いたお金を回してとりあえず初めてみました。auカブコム証券。

25万円/月の投資信託積立に対しポイント還元1%。

年間3万ポイント貯められます❤

どこまで入金継続できるかわかりませんが、現金が著しく減ったら停止すればいいしね。

しばらくは無作為ネオモバぽちぽち買いはお預けですね。

…ですね…!!

また自社株現金化したらいいじゃん。

…それな…!!(結局いつも行き着くところ)

まとめ| 2022年第1四半期総括

- エネルギーセクター好調・円安の波に乗り、総資産は2,500万円を突破

- リスク資産は2,000万円を突破し、含み益は+300万円を超えてきた

- 現金比率は14%、300万円台に

- 今後はカード投信自動積立をフル活用しながら現金を450万円くらいまで戻す

今回はたまたまいい結果で着地できたけれど、苦しいときも淡々と、何より「楽しんで」投資を続けていけたらと思います☺

目指せ経済的自由!

Twitterもフォローしていただけたら泣いて喜びます☺

I hope you will have a good life !!

あなたの人生がより良い人生となりますように…♡

ブログ内での資産配分・ポートフォリオのグラフは、資産管理ツール「Ju-ni」を利用させていただいてます。最近リニューアルをして更に使い勝手の良いサービスとなっています。

資産最高値で紙吹雪!とか、パステルカラーにできたり、しよさんの思いやりが詰まっためっちゃいいサービス!ありがとうございます!