奨学金って借金だし早く返した方がいいんでしょうか?

迷うところだよね。一緒に考えていこうか!

- 奨学金返済残金がある人

- 資産運用を初めて家計の見直しをしている人

- 高校・大学と日本学生支援機構の奨学金制度のお世話に

- 高校分は返済完了!大学授業料の返済を今も13,500円/月継続中

- 昨年住宅ローンを組みマイホームを購入と同時に、資産運用を本格開始

今日は

- 奨学金という借金を繰り上げ返済するべきか

- その額を投資信託で運用したらどうなるか

について考察しました!

結論からいうと、筆者は繰り上げ返済はせずに運用に回す予定でいます。

この記事ではその結論に至った根拠をご説明します。

この記事を読んで

- 月々の限られた現金収入を何から順に充てていくべきか

- どのように管理運用していくか

の一助になれば幸いです。

奨学金の制度とは?

- 家庭の事情などで経済的に余裕はないけれど

- 進学をしたい学生に向けて

- 学費の給付や貸与をする制度

です。

日本学生支援機構のHP:https://www.jasso.go.jp/shogakukin/index.html

奨学金の種類

今回は筆者もお世話になっている「貸与型の奨学金」についての考察です。

貸与型の奨学金には

- 第一種奨学金(無利子)

- 第二種奨学金(利子付)

の2種があり、筆者はありがたいことに無利子でお借りすることができています。

条件を満たせば、将来の返済も不要な給付型もあるんですよね!

筆者の奨学金利用状況

筆者の母は片親で、足も悪く、決して裕福な家庭ではありませんでした。

それでも奨学金のおかげで大学にまで通え、一部上場企業で女性管理職として評価いただくことまでできました。

奨学金制度と母には頭が上がりません!

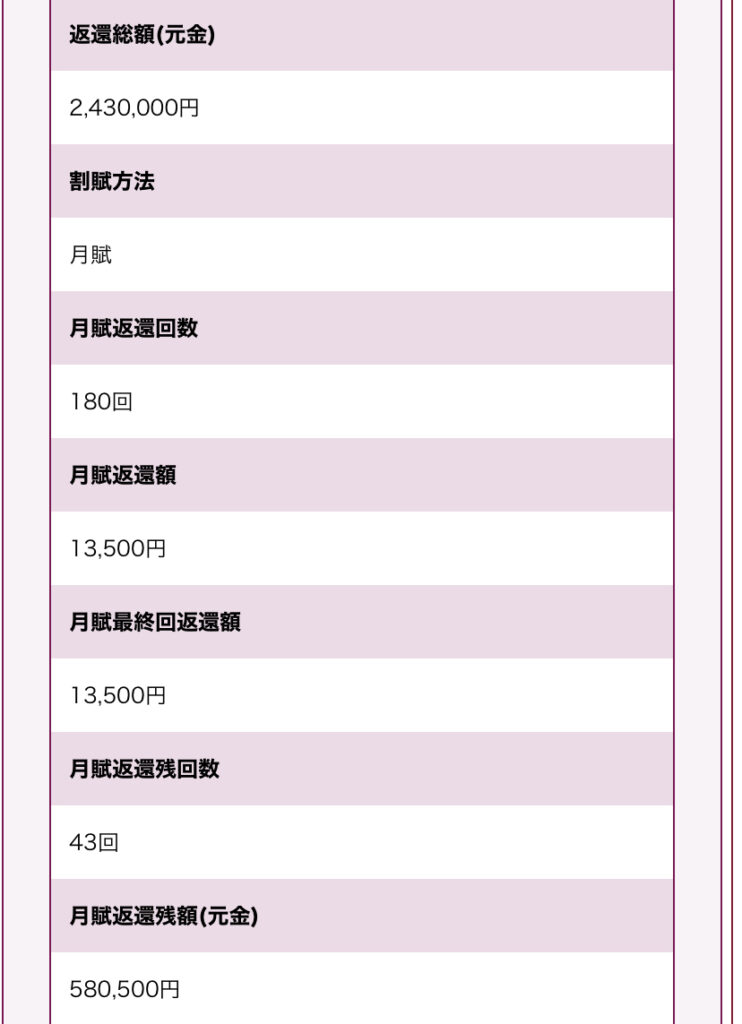

借入内容

- 種類:第一種奨学金(無利子)

- 借入額:243万円

- 総返済回数:180回

- 金利:無利子

返済状況

- 残額:580,500円

- 残返済回数:43回

毎月13,500円を銀行口座から自動引き落としで返済しています。

大学卒業から約11年、滞りなく返済してきました(しみじみ)

あと4年ですね!

もし引っ越しや口座の統廃合などでご自身の返済状況がわからなくなってしまった!という人は、「スカラネット」という制度で確認できます。

繰り上げ返済と運用でどれくらい差が出る?

仮に、

- S&P500に連動した投資信託

- 利回り・リスクは5%

- 運用期間は4年

とします。

主要上場市場が米国の取引所(ニューヨーク証券取引所、NSDAQ等)の米国企業で、流動性がある大型株から選ばれた500銘柄で構成されています。

要はアメリカの代表的な企業500株の業績に連動して分散投資される、人気・パフォーマンスともに安定している投資信託ですね。

私も毎月積み立て投資をしています。

投資信託ってなぁに?という人は以下記事をご確認ください☺

一括返済との差分

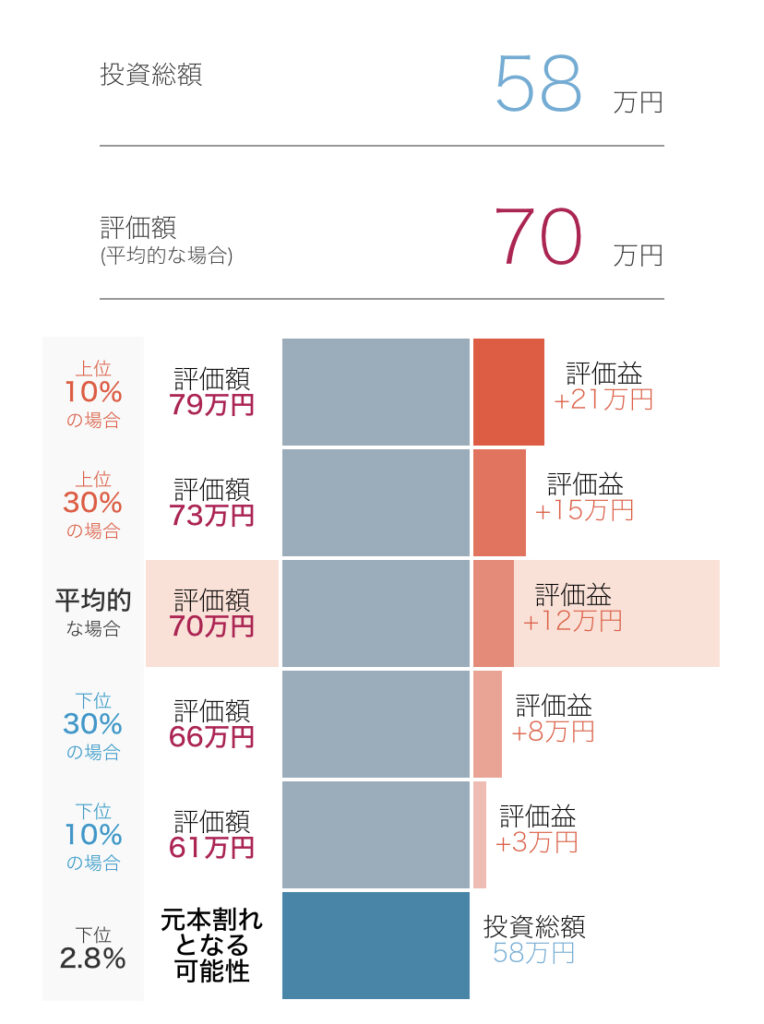

では残りの返済額、580,500円の運用について比較します。

- A:奨学金の一括返済に充てる

- B:投資信託に回す

無利子ですので、Aは単純に返済した58万円が口座から減ります。

Bは以下のような結果になりました。

- 元本58万円に加え

- 評価益+12万円

- 評価額は70万円

しかも更に成績が上回れば倍近くなることも考えられるんだね~

うん、あり得ない未来ではないね!

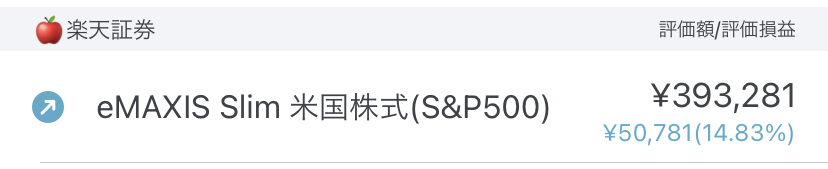

実際この1年間タチ子が投資しているS&P500の投資信託運用成績は14.83%となっています。

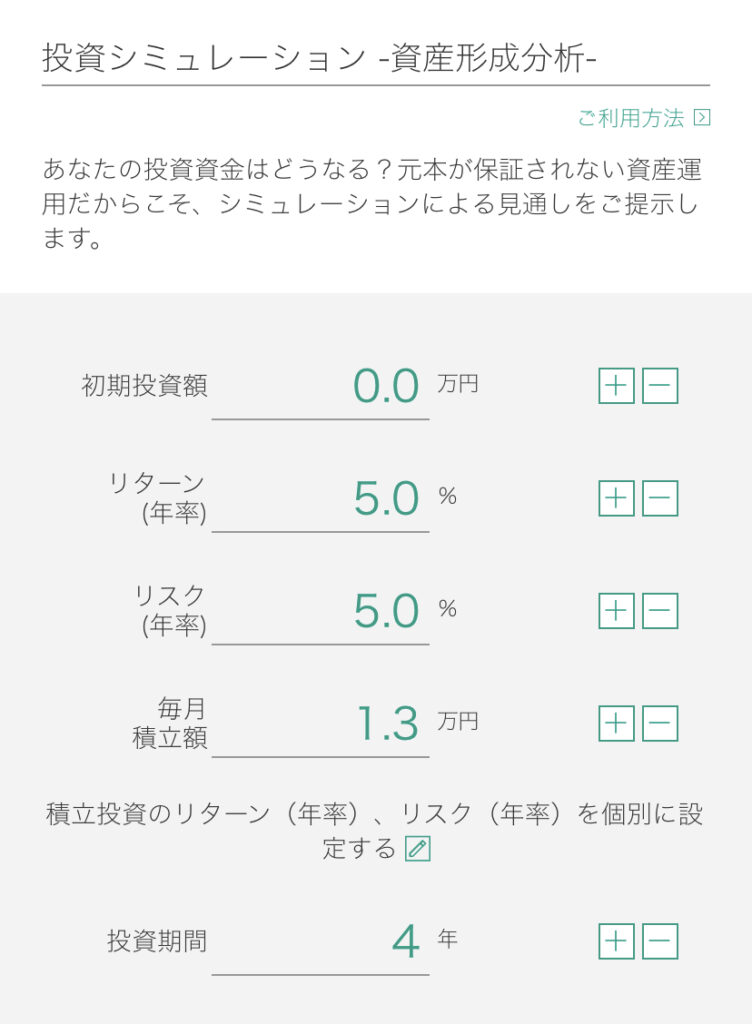

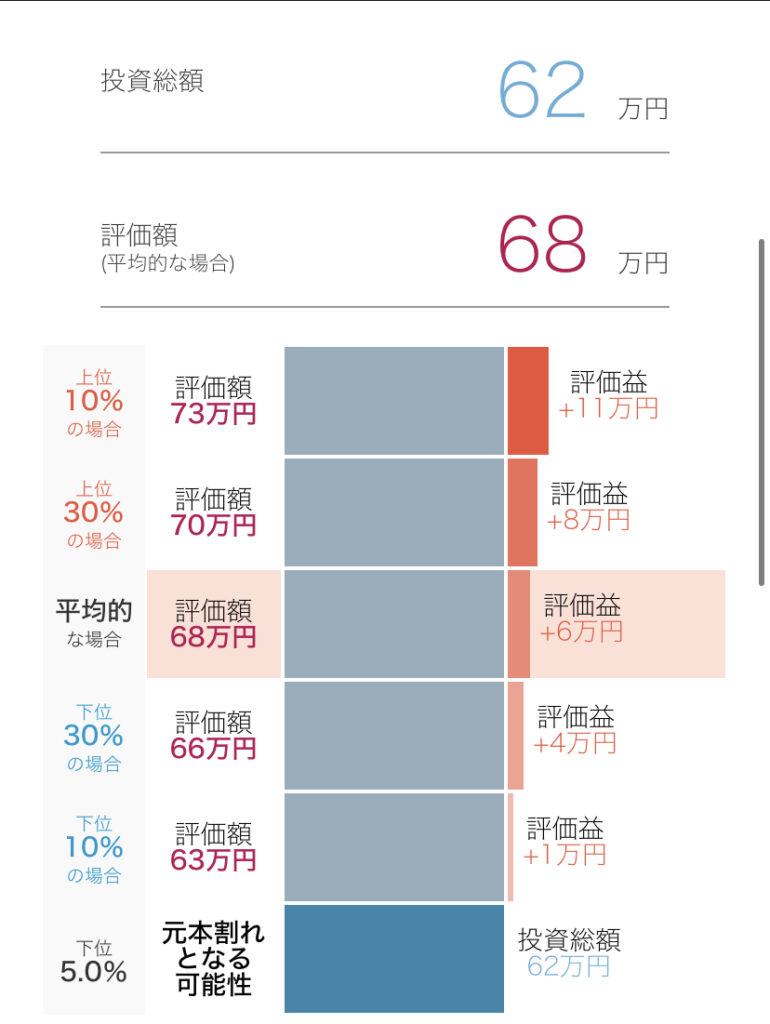

毎月2倍返済して期間を半分にする場合との差分

では今度は、毎月の返済13,500円とは別に、

- A:その倍額を繰り上げ返済していく

- B:返済と同額を投資信託に回す

をシミュレーションしてみます。

Bは以下のような結果になりました。

- 元本62万円に加え

- 評価益+6万円

- 評価額は68万円

複利効果が薄れるので一括投資ほどの運用プラスにはならないけれど、それでもプラスが出ますね!

そうだね!しかも4年で入金を終えても、取り崩しを行わなければ更に評価額は伸びていく可能性が高いよ☺

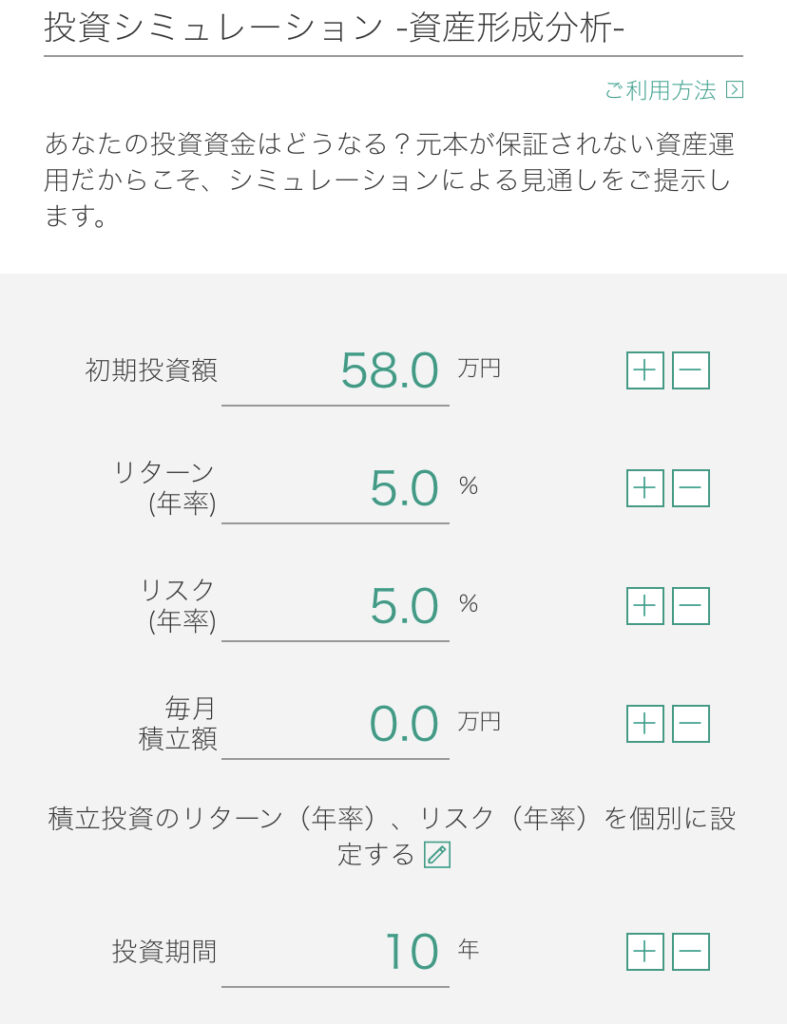

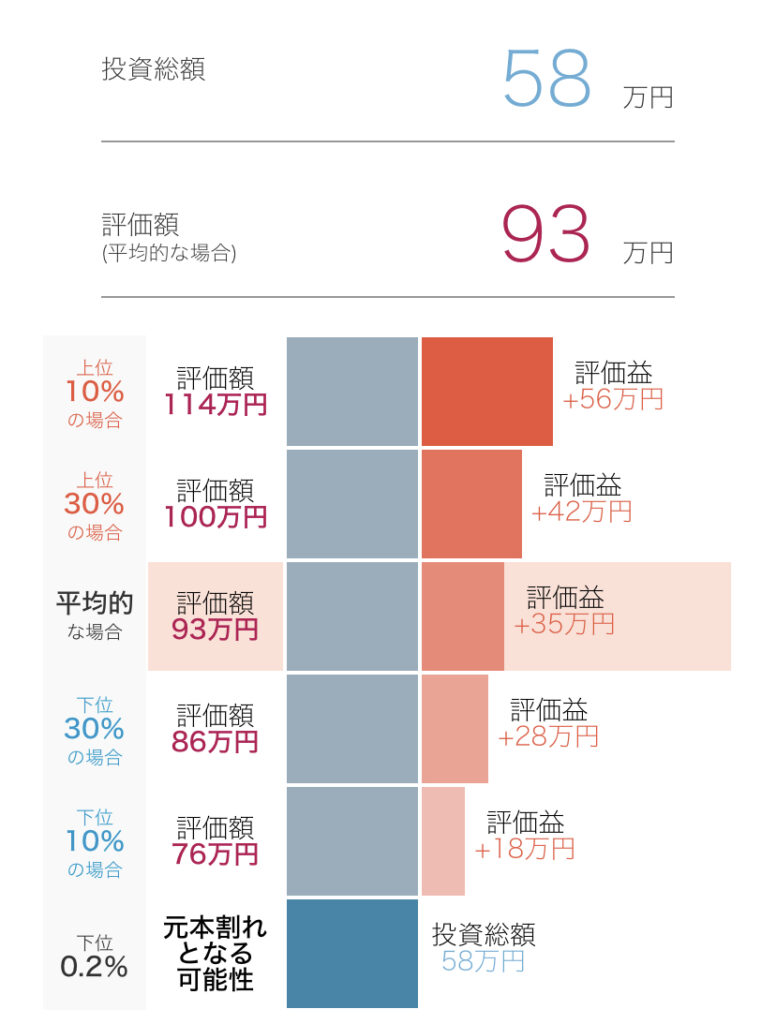

ちなみに、一括返済に充てる額を10年運用した結果は以下のシミュレーションとなりました。

なぜ差分が出るのか

利子のない奨学金であれば、返済が長期化しても金額的な損はありません。(元本が変わらないので)

逆に資産運用に回すことで、利回りがあり複利効果も期待できる為、資産形成には有用です。

前に出てた住宅ローンの話と同じだね~!

まとめ|利子を上回る運用ができるなら奨学金の返済は必要無し

今日は奨学金を繰り上げ返済すべきかについてシミュレーションしました。

この記事を読んでいただいている方の中には奨学金=借金を借りるくらいなら、と、ご自身やお子さんの将来の進路を悩んでいる方もいるかもしれません。

筆者も多感な学生の頃、家庭の事情等で奨学金を借りないといけないということが恥ずかしかった時期もあります。

でも

何も恥ずかしいことはありません。

きちんと好きな勉強・就職・勤労を重ね、経済的自由のために運用しましょう。

勉強したり挑戦している人と諦めてしまった人とでは、資産形成以上に、人生の満足度に大きな差が開くと筆者は思います。

今、改めて出身大学の制度を調べたら、奨学金の他にも「成績優秀者への奨励金」などいろんな制度がありました。

使える制度はうまく利用して

- なりたい自分の実現

- 将来の豊かさへの追及

をしていきましょう。

Twitterもフォローしてくれたら嬉しいです☺

I hope you will have a good life !!

あなたの人生がより良い人生となりますように…♡